何麟君逆襲新天力IPO,每個杯子賺1分錢

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:預審IPO

“一年賣出3億多杯,杯子連起來可繞地球一圈。”

曾幾何時,奶茶憑借這一深入人心的廣告詞,以及新穎的衝調方式,強勢占據著消費者心智,成為奶茶界的“頂流”。

時過境遷,隨著新式茶飲的崛起和衝擊,香飄飄這類傳統衝泡奶茶,早已失去了奶茶消費的紅利,漸漸“過氣”。

香飄飄奶茶式微,其背後的一次性杯子供應商卻開始在資本市場嶄露頭角。近日,新天力科技股份有限公司(下稱“新天力”)向北交所遞交了招股書,並收到監管層審核問詢函。

靠著一個杯子平均賺1分錢的利潤,新天力2023年的營業收入超10億元。而高銷售額的背後,是香飄飄和蜜雪冰城兩大客戶貢獻了營收的“半壁江山”。

成立近20年來,新天力的擴張雖如火如荼,但公司發展似乎並不被資本看好,始終未得到投資機構注資。

與此同時,公司常年借款用於日常經營,而銀行借款規模較高也讓新天力的資產負債率處於高位。截至2024年6月末,公司還存在3750萬元短債缺口。

01

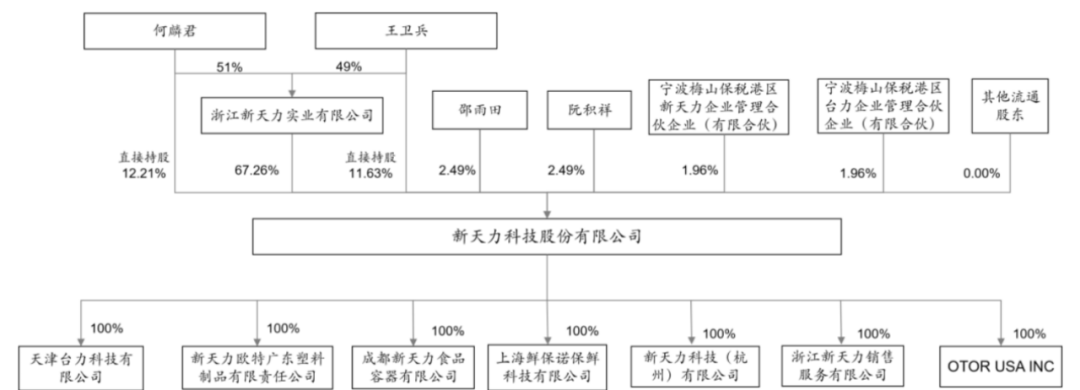

二十年未融資,郎舅二人控股95%

新天力的創業故事始於創始人何麟君在上海街頭的一次偶然“邂逅”。

1990年,在上海南京路,剛滿20歲的何麟君在售賣亭買了一杯飲料,準備離開時卻被老板叫住:“杯子不能帶走,要還給我。”

這在當時大家都覺得十分尋常的一句話,卻深深地觸動了他:杯子在用完後被回收,洗一洗,不經任何消毒,下一個人繼續使用,杯子共用無疑為疾病的傳播埋下了隱患。這也讓何麟君開始思考,能否用一次性杯作為飲料容器,不僅能避免麻煩,還阻止了病菌傳播。

這一想法讓何麟君萌生了創業的衝動,於是,他找到了合作夥伴,即大他四歲的姐夫王衛兵。

王衛兵在小學畢業後便輟學了,自16歲開始創業,在家具、服裝、塑料等多個行業都有涉足,經驗豐富。兩人一拍即合,籌措資金開辦了一個家庭作坊。

經過近一年時間的打磨,第一款一次性杯子終於問世,不僅被市場認可,還獲得了眾多業務訂單。

經過幾年的資本和技術積累,何麟君和王衛兵覺察到企業想要跨越式發展必須轉型升級。1993年,成立了台州宏達塑料廠,實現從家庭作坊式生產向企業規模化生產的跨越轉型。

千禧之年,衝調奶茶熱銷,但當時的奶茶杯蓋工藝簡陋,商家扣蓋有難度,消費者手感也不好。何麟君便開始研發新產品,後續為香飄飄、優樂美等品牌定製奶茶杯,銷量穩步增長。

2005年,企業正式更名為“浙江新天力包裝製品有限公司”,也正是在這一年,公司全年銷售額過億。2007年、2008年,新天力分別為香飄飄、優樂美提供了色彩豐富、造型多樣的奶茶杯蓋,並且解決了生產工藝難題。

2018年,何麟君把目標瞄向電商渠道,在淘寶天貓、1688、亞馬遜等平台開出官方店鋪,並在小紅書、抖音平台做內容種草。2021年,新天力全年電商渠道銷售額在4000萬元左右。

三十多年間,新天力布局了塑杯、“密扣”食品容器、紙杯和形象杯四大係列產品,占據了國內食品容器一次性包裝用品市場的“半壁江山”。

新天力的擴張如火如荼,但公司發展似乎並不被資本看好。正式成立近20年來,新天力始終未得到機構注資,僅在此次遞表前有兩位自然人股東邵雨田、阮積祥通過大宗交易受讓公司股份,兩人合計增資3850萬元,分別持股2.49%。

基於此,新天力的控股權仍牢牢掌握在何麟君和王衛兵的手中,郎舅二人通過直接及間接持股的方式,合計控製新天力95.02%的表決權股份。其中,何麟君擔任公司董事長兼總經理,王衛兵為公司副董事長,兩人為新天力共同實際控製人。

02

實控人親屬相繼離職,關聯交易遭問詢

郎舅兩人聯手創業,不忘給自家親戚在公司謀下“一官半職”。

何麟君之姐何貞女(王衛兵配偶)、何麟君之父何桂森以及王衛兵之子王誌偉均曾在新天力任職,公司向其支付薪酬。

其中,何貞女在公司主要參與采購工作;何桂森在公司主要承擔部分行政勤雜工作;王誌偉在公司承擔行政助理職務。

2021年12月,王誌偉因個人創業原因從公司離職。自2022年4月起,因何桂森年事已高,而何貞女亦需協助女兒創業,精力有限,二人均辭去了在公司的任職,並自此不再在公司或子公司領薪。2021年-2022年,三人合計在公司領取薪酬分別67.42萬元、13.83萬元。

實控人親屬任職期間,曾與新天力發生過關聯交易。報告期內,公司曾向王誌偉采購二手車輛,主要用於公司日常經營使用,經過二手車評估機構進行評估定價,交易價格為18萬元。

2021年1-7月,基於收款便利性考慮,何桂森通過其個人賬戶代為收取公司廢料款項24.95萬元。盡管新天力表示,該款項均已在當年歸還公司,且此後未再發生關聯方代收款項的情形,但這依然顯示出公司財務內控不規範的事實。

除此之外,新天力還與其他關聯方存在大額交易的情形。

據招股書,鑫鼎錦尚、北京鑫天力為項錦華實際控製的公司,盛禾印藝為與項錦華有業務往來的關聯公司。而項錦華是何麟君連襟之兄弟,自2018年起在北京地區從事餐飲具經銷業務。

2021年-2024年上半年,新天力向鑫鼎錦尚、盛禾印藝、北京鑫天力銷售一次性餐具金額累計為3761.87萬元。而新天力向該關聯方銷售產品單價與向前五大經銷商平均銷售單價存在略微差異,報告期各期分別相差3.99%、-2.12%、-0.73%及-0.12%。

其中,鑫鼎錦尚在成立當年就與新天力開展合作,其對公司的采購占同類產品的90%,報告期內為公司前十大客戶、第一大經銷商。

而新天力還向鑫鼎錦尚支付市場開拓費,2021年-2023年分別支付91.84萬元、60.21萬元及39.55萬元。不過,雙方之間推廣工作的真實性受到監管的質疑。

報告期內,公司向獨立廢品商出售的廢品中,存在部分廢品最終流向潤潔塑業的情形。潤潔塑業由實控人女兒王明芝實際控製。2022年-2024年上半年,該事項涉及金額分別為22.46 萬元、41.29萬元及24.42萬元。

而值得一提的是,潤潔塑業及其關聯方、何麟君實際控製的惠家網絡及其子公司存在少量一次性航空杯、紙杯、塑料吸管銷售,何麟君之兄何麟彬控製的紅達塑業及其關聯方與公司存在相同或類似業務,上述企業與公司存在重疊供應商。

上述情況引起了監管層的注意,在問詢函中,要求新天力說明“公司與實控人親屬控製的企業間是否存在同業競爭,是否構成對發行人存在重大不利影響的同業競爭;對重疊供應商采購的必要性和公允性,采購原材料是否具有通用性,並請結合上述企業的經營及資金流水核查情況等說明是否存在為發行人代墊成本費用的情況”。

03

香飄飄、蜜雪冰城貢獻五成營收,賣一個杯子賺一分錢

曆經三十多年的發展,新天力在塑料製品行業中逐漸站穩了腳跟,收獲了香飄飄、蜜雪冰城、、蒙牛集團、西貝蓧麵村、農夫山泉等知名品牌客戶。報告期內,向該終端客戶實現銷售占比超過92%。

其中,香飄飄和蜜雪冰城更是撐起了新天力業績的“半壁江山”。2021年-2024年上半年,公司對香飄飄、蜜雪冰城的銷售額占公司總營收的比例均在50%左右,兩家公司位列新天力第一和第二大客戶。

也正是新天力對香飄飄和蜜雪冰城的銷售依賴,導致公司對前五大客戶銷售集中度較高。報告期內,向前五大客戶銷售占比分別為64.32%、62.1%、63.63%及65.55%。

而高度依賴大客戶的弊端則是公司業績較多地受到大客戶的左右。2022年,在香飄飄向新天力的采購額同比下降16.35%的情況下,公司前五大客戶銷售額同比下降了4.8%。當期,新天力營業收入為9.44億元,較2021年的9.58億元同比微降1.46%。

隨著香飄飄和蜜雪冰城加大采購量,新天力的營收得以回溫。2023年-2024年上半年,公司營收分別為10.22億元、5.3億元。

收入波動之下,新天力的盈利能力也呈現出不穩定的狀態。

2022年,受產品銷售價格下降帶來的影響,公司毛利率同比下滑2.45個百分點至16.78%。2023年及2024年上半年,又分別回升至18.40%和18.74%,但仍不及2021年的毛利率水平。

報告期各期,公司淨利潤分別為4991.22萬元、3632.26萬元、5777.4萬元及3616.61萬元。2022年及2023年,同比分別變動-27.23%、59.06%。

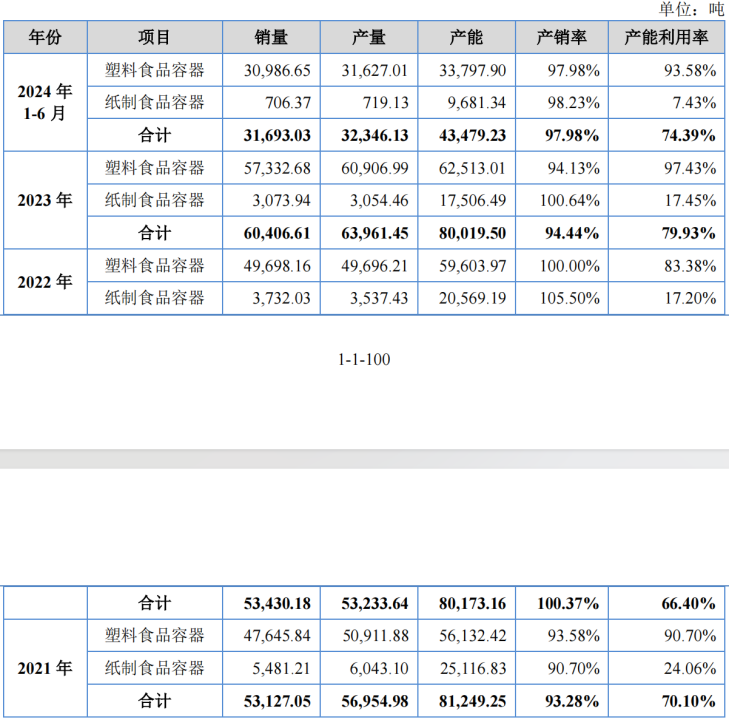

從收入構成來看,塑料食品容器是新天力的支柱性收入來源,各期收入占比超9成,且逐年上升,2024年上半年,該產品收入占比達到97.58%。

相反,隨著現製飲品市場的快速增長,衝泡奶茶在內的整個傳統飲料行業受到一定影響,公司主要銷售給香飄飄、小洋人的紙製食品容器的銷售額則逐年下滑。報告期各期分別為715.98萬元、5,022.29萬元、3,568.81萬元和 955.72萬元,占比由7.06%降至1.82%。

不僅如此,公司紙製食品容器的產能利用率也極低,報告期各期分別為24.06%、17.2%、17.45%及7.43%。

2024年上半年,新天力累計銷售塑料食品容器、紙製食品容器合計3.17萬噸,1噸一次性塑料杯大約有10萬個左右,按照當期淨利潤3616.61萬元來算,公司每銷售1個一次性杯子,淨賺約1分錢。

04

存貨規模高,應收賬款比例走高

隨著新天力業務規模的擴大,應收款走高。2021年-2024年上半年,公司應收賬款餘額分別為9567.12萬元、1.32億元、1.15億元及1.62億元。報告期內,公司應收賬款賬麵價值占流動資產總額的比例分別為28.59%、31.53%、27.81%和35.18%。

不過,在2022年及2023年,公司應收賬款變動趨勢與營收變動趨勢相反。當期,公司營業收入同比分別變動-1.46%、8.12%,而應收賬款同比分別變動37.85%、-13.16%。對此,北交所亦要求新天力說明應收賬款與收入反向變動的原因及合理性。

應收賬款走高的同時,新天力也增加了相應的存貨管理,存貨餘額不斷增長。

報告期內,公司存貨賬麵價值分別為1.05億元、8990.15萬元、1.18億元及1.21億元,占各期末流動資產的比例分別為33.21%、22.67%、30.24%和27.81%。其中,庫存商品餘額較高,各期末占存貨的比重分別為57.35%、50.02%、60.01%和 59.42%。

高應收賬款與高存貨占用了公司大量流動資金。報告期各期,新天力經營活動現金流量淨額分別為-464.62萬元、6,217.55萬元、1.23億元和1.01億元。

其中,2021年公司經營活動現金流淨額為負,一方麵是由於公司主要原材料PP等大宗原料市場價格處於高位,公司整體采購總額較高。

另一麵,公司主要客戶香飄飄存在通過商業承兌匯票形式向公司預付貨款的情形,由於票據到期兌付前公司已向銀行進行貼現,相關現金流入反映在籌資活動流入中,導致公司經營活動中銷售商品、提供勞務收到的現金相應減少。2021年-2022年,公司商業承兌匯票賬麵餘額分別為3000萬元、7000萬元。

由於新天力自成立以來未開展過大型融資,公司的運營資金一邊靠經營取得,而另一邊則通過借款取得。報告期各期末,新天力的短期借款餘額分別為3.04億元、3.22億元、1.79億元和1.48億元。

截至2024年6月末,新天力賬上貨幣資金僅有1.24億元,再加上一年內到期的非流動負債1302.95萬元,報告期末,公司存在3750.23萬元短債缺口。

銀行借款規模較高也讓當期新天力的資產負債率高於行業平均水平。報告期內,新天力的資產負債率分別為62.76%、62.09%、53.6%和52.66%,流動比率分別為0.56倍、0.71倍、0.98倍和0.91倍,速動比率分別為0.38倍、0.55倍、0.68倍和0.66倍。

同一時期,同行業可比公司資產負債率均值分別為40.72%、44.01%、45.59%和44.48%,流動比率均值分別為1.81倍、1.46倍、1.48倍和1.44倍,速動比率均值分別為1.17倍、0.95倍、0.97倍和0.89倍。